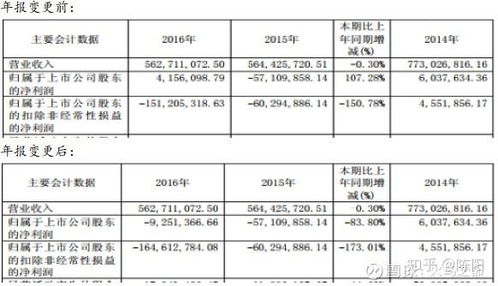

财务造假怎么识别?这几点要小心

说到财务造假,这可是个让人头疼的问题。咱们都知道,财务造假就像是在财务报表上偷偷加了把盐,看起来味道鲜美,实则暗藏隐患。那么,怎么才能识破这些“加盐”的财务报表呢?下面,我就来给你支几招,让你在财务造假的大海里,也能游刃有余。

一、关注异常的财务比率

财务比率是衡量企业财务状况的重要工具,但有时候,这些比率也会被“做手脚”。以下这些比率,你可得留心观察:

1. 流动比率:这个比率反映了企业短期偿债能力。如果流动比率突然大幅上升,可能是企业为了美化报表,故意增加了流动资产。

2. 速动比率:与流动比率类似,速动比率也反映了企业的短期偿债能力。但速动比率剔除了存货,更能反映企业的即时偿债能力。如果速动比率异常高,那就要小心了。

3. 应收账款周转率:这个比率反映了企业收回应收账款的速度。如果应收账款周转率突然下降,可能是企业为了美化报表,故意延长了账期。

4. 存货周转率:存货周转率反映了企业存货的周转速度。如果存货周转率异常低,可能是企业为了美化报表,故意压低了存货。

二、留意异常的财务科目变动

财务报表中的科目变动,往往能反映出企业的真实经营状况。以下这些科目变动,你可得留意:

1. 应收账款:如果应收账款大幅增加,可能是企业为了美化报表,故意延长了账期。

2. 存货:如果存货大幅增加,可能是企业为了美化报表,故意压低了存货。

3. 固定资产:如果固定资产大幅增加,可能是企业为了美化报表,故意增加了投资。

4. 费用:如果费用大幅减少,可能是企业为了美化报表,故意减少了支出。

三、关注异常的关联交易

关联交易是指企业与其关联方之间的交易。这些交易往往存在利益输送的风险,容易成为财务造假的手段。以下这些关联交易,你可得留意:

1. 销售给关联方:如果企业频繁向关联方销售产品,且价格异常低廉,可能是为了美化报表。

2. 采购自关联方:如果企业频繁从关联方采购原材料,且价格异常高昂,可能是为了美化报表。

3. 关联方借款:如果企业从关联方借款,且利率异常低,可能是为了美化报表。

四、关注异常的审计意见

审计意见是审计师对企业财务报表的真实性、公允性发表的结论。以下这些审计意见,你可得留意:

1. 保留意见:如果审计师发表了保留意见,说明审计师对财务报表的真实性、公允性存在疑虑。

2. 否定意见:如果审计师发表了否定意见,说明审计师认为财务报表存在重大错误。

3. 无法表示意见:如果审计师无法表示意见,说明审计师无法对财务报表的真实性、公允性发表结论。

识别财务造假并非易事,但只要我们用心去观察,用心去分析,就能在一定程度上防范风险。记住,财务造假就像是一只狡猾的狐狸,只有我们足够聪明,才能识破它的伪装。所以,从现在开始,让我们一起练就一双火眼金睛,守护好自己的财务安全吧!

相关文章